오늘 같이 보실 종목은 엠플러스입니다.

2023년 6월 7일에 단일판매 공시가 있었지만, 계약금액을 기재하지 않아서, 공부를 하지 않고 넘어갔던 종목입니다. 그런데 4월 17일에도 단일판매 공시가 있어서 공부를 해보고자 합니다.

반기보고서를 제출해서, 반기 실적을 봤더니.. 성장세가 엄청납니다. 전년대비 매출액은 20배나 늘었고, 영업이억, 반기이익도 모두 흑자 전환.. 실적이 모두 주가를 올리는 것은 아니지만, 실적이 나온다면 아무래도 상승할 가능성이 높지 않을까 합니다.

종목: 엠플러스(259630)

투자정보 - 네이버 증권 기준

- 시가총액: 1,937억원

- 시가총액 순위: 코스닥 462위

- 상장주식 수: 12,282,402주

- 액면가: 500원

- 52주 최고 / 최저: 19,350원 / 9,300원

- 현재주가: 15,770원(2023년 8월 14일)

- 기업개요: 2차전지 제조장비 중 파우치형 및 각형 타입의 전기자동차용 리튬이용 2차전지 조립공정 장비 제조를 주력 사업으로 영위

전자공시 - 반기보고서 내용

1. 주권상장일: 2017년 9월 20일

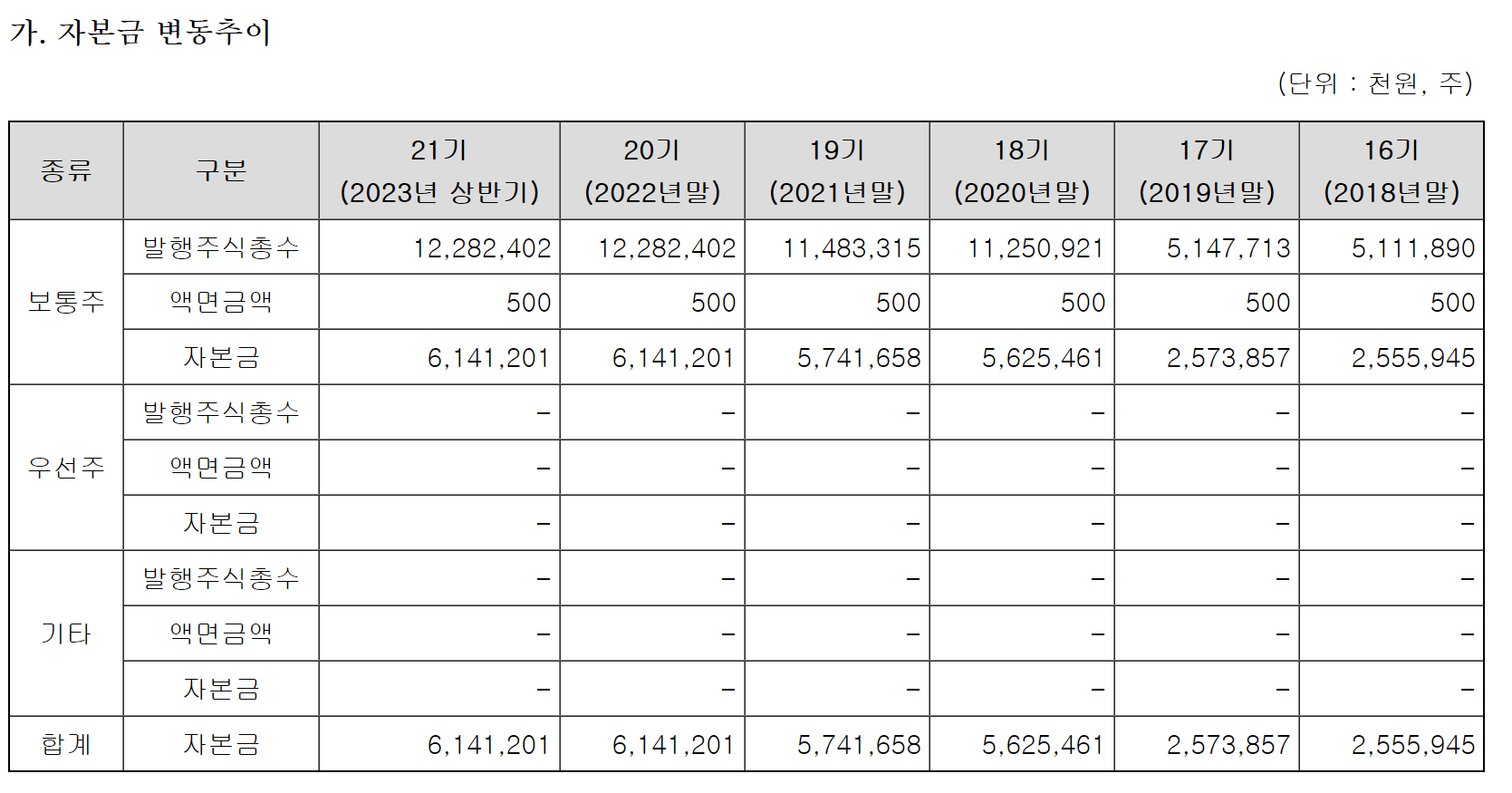

2. 자본금 변동

상장이후 발행주식 총수가 100만주 정도 밖에 늘지는 않았습니다. 현재 발행주식수가 1,200만주를 조금 넘으니 나쁘지 않아 보입니다.

3. 주요제품 매출 현황

2차전지 자동화 조립 장비에서 91.1%의 매출이 발생하고 있습니다. 2023년 상반기에만 2022년도 한해 매출액 1,166억원에서 50% 초과하여 1,621억원을 기록했습니다.

아래에서 보시겠지만. 1분기 매출은 망했었습니다. 그래서 6월달에 단일판매 공시가 나왔음에도 확인하지 않고 넘어갔었습니다. 하지만, 반기보고서를 보니 흑자전환하였고, 성장 가능성이 엄청나다는 생각에 곧바로 반기보고서를 보고 공부해보기로 결정하였습니다.

4. 수주상황

2023년 8월 11일 보고서 제출일 현재 수주잔고는 4,341억원이 남아 있습니다. 이미 2분기에 2022년도 매출액을 넘어섰음에도 여전히 수주잔고가 4,000억원 이상이 남아 있으니, 2023년도의 매출액은 2022년도의 2배 이상은 되지 않을까 싶습니다. 물론 계약기간에 따라서 금액을 어떻게 안분하는지에 따라 달라지는 부분이라서, 매출반영은 지속적으로 확인이 필요할 것으로 보입니다.

5. 반기 포괄손익계산서

앞에서 말씀드린 것과 같이 2022년도 반기실적과는 비교 자체가 되지 않습니다. 그리고 무엇보다 흑자 전환을 했다는 것이 이 앞으로 엠플러스의 주가에는 상당히 긍정적으로 작용하지 않을까 합니다.

자금조달에 관한 사항

1. 증자현황

2022년도 8월까지 전환권 행사가 많이 있었네요. 금액도 1만원 초반대라, 전환만으로도 많게는 50%, 적게는 30% 정도 수익을 챙길 수가 있었습니다.

2. 미상환 전환사채

2회차까지는 전환권 행사가 모두 끝이 났고, 2023년도 5월 24일부터 3회차 전환사채의 행사가 가능해졌습니다. 전환가액이 16,639원이고, 전환으로 발행될 주식 수는 2,403,989주입니다.

다만, 현재의 전환가액은 발행 당시 정한 최저 조정가액으로 주가가 아무리 떨어져도 16,639원 이하로는 전환가액이 조정되지 않습니다. 따라서 전환가액을 낮추기 위해서 인위적으로 주가를 누르는 행위는 더이상 없지 않을까 하는 생각을 했습니다.

하지만 언제든지 전환권 행사가 가능한 240만주는 현재 총발행 주식 수의 20%에 가까운 수량으로 주가에 부담이 될 수 있을 것이라고 생각합니다.

주가특징

1. 일봉

최고 28,400원을 찍은 후에 1년 정도 하락하다고 상승으로 방향을 튼 것으로 보입니다.

이평선도 정배열로 이쁘가 만들어 놓았고, 최근에는 5이평선을 따라 상승을 하는 것이 좋아보입니다. 12,000원대에서 14,000원대에서 거래량을 늘리면서 등락을 반복한 것이 매집이라면 다음 전고점인 19,000원대를 보러가지 않을까 하는 생각입니다.

2. 주봉

추세나, 방향이나 모두 상승으로 돌린 것으로 보입니다.

3. 월봉

20 이평선도 뚫어주고 월봉상은 좋은 자리를 만들면서 가고 있는 것으로 보입니다. 19,000원대 저항이 상당할 것으로 보이는데, 여길 어떻게 뚫어줄지가 관건인 듯합니다.

기업실적

위에서 반기보고서를 봤지만, 1분기 매출의 10배가 2분기 매출로 찍혔습니다. 수주잔고를 본다면, 2023년도 예상매출액 2,910억원이 가능하지도 않을까 합니다.

무엇보다 영업이익, 당긴순이익이 흑자로 돌아선다면, 내년이 더욱 기대가 되지 않을까 하는 생각도 있습니다.

결론

충분히 하락을 한 후 바닥에서 상승으로 방향을 전환하였고, 그에 맞는 실적도 나오고 있어서 괜찮은 주식이라고 생각합니다. 광복절에 엠플러스를 보고, 실적이 이만큼 나왔으니, 오늘은 주가가 상승을 하지 않을까 생각했습니다.

하지만, 2차전지 섹터가 모두 조정을 받고 있는 상황에서 혼자만 상승을 하기에는 쉽지가 않은가 봅니다. 이평선과의 이격을 생각하면, 며칠 정도 더 지켜본 후 매수를 시작하셔도 좋을 듯합니다.

전환사채의 전환가격보다 주가가 낮은 가격에 위치를 하고 있고, 실적도 좋고 자리도 좋기 때문에 분할 매수를 한다면, 장기적으로는 상승을 하지 않을까 합니다.

추후 전환권 행사하기 전에 주가가 뛸 것이고, 그 때 상황봐서 매도를 하거나, 더 보유를 하는 것을 선택하면 어떻까합니다.

2023년 8월 16일 장이 마감하였습니다. 실적만으로 10%이상이 가도 이상하지 않을텐데, 2차전지 테마가 조정을 받다보니 엠플러스도 시원하게 가지를 않네요. 오늘은 위아래로 긴 꼬리를 달았는데, 내일이 중요한 자리가 될 수도 있을 듯하네요. 16,090원과 16,250원을 뚫으러 가줄지.. 일봉상 5이평선 위에서 잘 조정을 받고 있다고 보여집니다.

'주린이 생각' 카테고리의 다른 글

| 2차전지 주식을 찾아라 - 코세스 전저점 바닥 다지고 상승? (46) | 2023.08.23 |

|---|---|

| 2차전지 주식을 찾아라 - 코윈테크 최대분기 매출에도 하락? (33) | 2023.08.22 |

| 2차전지 주식을 찾아라 - 현대무벡스 주가는 위? 아래? (17) | 2023.08.15 |

| 2차전지 주식 - 중간 점검(유일에너테크 / 에이프로 / 티에스아이 / 씨아이에스 / 포스코홀딩스) (48) | 2023.08.13 |

| 2차전지 주식을 찾아라 - 인텍플러스 32,000원대? 28,000원대 (82) | 2023.08.10 |